SVV (tiekėjų) dalyvavimo viešuosiuose pirkimuose 2025 m. analizė

Viešųjų pirkimų tarnyba (Tarnyba), siekdama tobulinti viešųjų pirkimų procesus ir skatinti verslo konkurenciją, nuo 2024 metų vykdo naujų tiekėjų, o ypač smulkaus ir vidutinio verslo (SVV) pritraukimo dalyvauti pirkimuose veiksmų planą (Planas). 2025 m, kaip ir 2024 m., pirkimų vertė sudarė 12,5 proc. šalies BVP, be to, viešojo sektoriaus pirkimai yra mažiau jautrūs ekonomikos svyravimams, nei verslas-verslui ar verslas-vartotojui sektoriai, taigi dalyvavimas pirkimuose ir smulkiam, ir stambesniam verslui reiškia stabilų pajamų šaltinį bei galimybes vystyti pajėgumus.

Analizuodama informaciją ir atsižvelgdama į reikšmingiausius sektorius pagal BVPŽ grupes: baldų (BVPŽ 39 grupė); IT sektorius (BVPŽ 72); maisto (BVPŽ 15); medicinos įrangos, farmacijos ir asmens higienos produktų (BVPŽ 33); statybos darbų (BVPŽ 45); transporto įrangos ir pagalbinių transportavimo gaminių (BVPŽ 34), Tarnyba dėmesį skyrė SVV įmonių dalyvavimui tarptautiniuose ir supaprastintuose (be mažos vertės) pirkimuose 2025 metais. Tokiu būdu siekta identifikuoti, kuriuose iš reikšmingiausių Plane aptartų sektorių SVV įmonių dalyvavimas yra pakankamas, o kuriuose tikslingos papildomos tiekėjų pritraukimo priemonės.

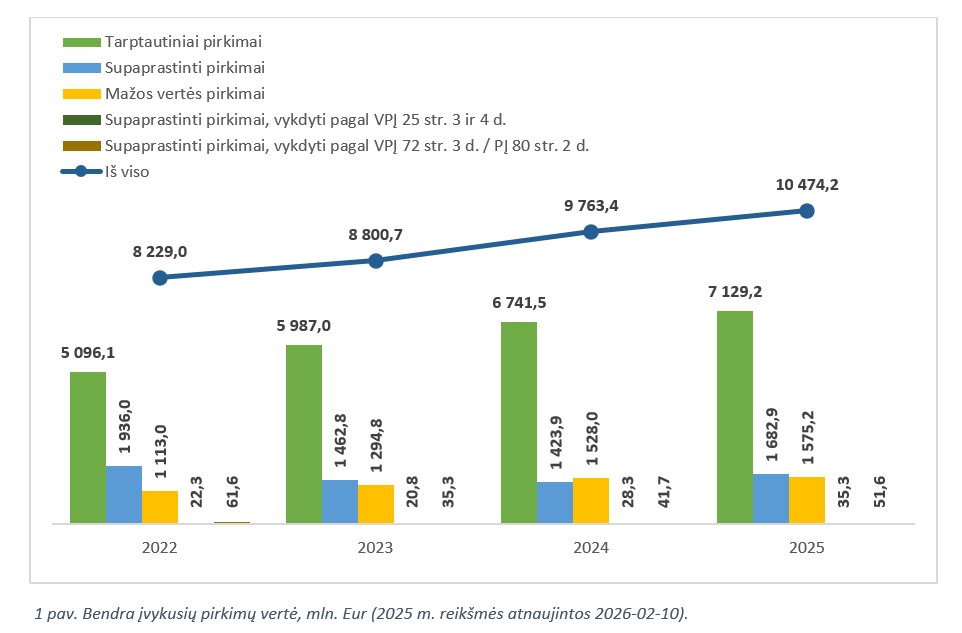

Pagal pirkimų vykdytojų CVP IS pateiktose pirkimų procedūrų ataskaitose, metinių pirkimų ataskaitose ir centrinių perkančiųjų organizacijų (CPO) ataskaitose pateiktus duomenis, 2022–2025 m. bendra įvykusių pirkimų vertė nuolat augo (žr. 1 pav.).

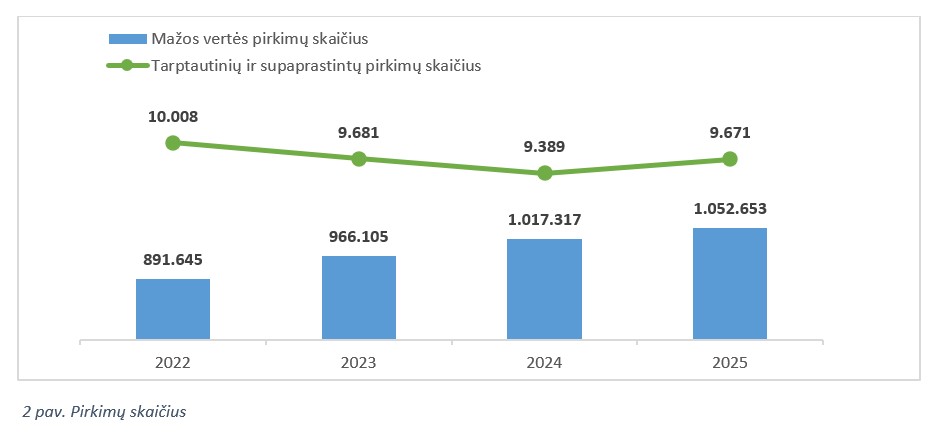

Augo ir pirkimų skaičius 2025 m., palyginti su 2024 m. (žr. 2 pav.).

SVV įmonės 2022–2025 m. sudarė vidutiniškai 81,5 proc. visų viešuosius pirkimus laiminčių įmonių, tuo tarpu didelės įmonės – 4,6 proc., fiziniai asmenys, užsienio įmonės ir pan. – 13,9 proc. Valstybės duomenų agentūros pateiktais duomenimis, juridinių asmenų registre buvo registruoti 218 695 vienetai, kurie 2024 m. gruodžio 31 d. nebuvo bankrutavę, likviduojami ar išregistruoti (Lietuvos įmonės). SVV įmonės sudarė 99,7 proc. visų Lietuvos įmonių, o didelės įmonės – 0,3 proc.

2025 m., palyginus su 2024 m., išaugo mažų ir labai mažų įmonių laiminčių tarptautinius ir supaprastintus (išskyrus mažos vertės) pirkimus skaičiaus dalis nuo bendro šių įmonių skaičiaus, nors dėl žmogiškųjų išteklių trūkumo, kadangi daug laiko tektų skirti tinkamai paruošti pasiūlymą, analizuoti pirkimo dokumentus, mažos ir labai mažos įmonės rečiau dalyvauja tarptautiniuose ir supaprastintuose (išskyrus mažos vertės) viešuosiuose pirkimuose, o dažniau renkasi dalyvauti mažos vertės pirkimuose, kurių procedūros yra paprastesnės.

Paprastai sektoriaus ypatumai yra vienas iš veiksnių, lemiančių aktyvų mažų ir labai mažų įmonių dalyvavimą bei sėkmę tarptautiniuose ir supaprastintuose (išskyrus mažos vertės) viešuosiuose pirkimuose. Analizė parodė, kad visuose nagrinėtuose sektoriuose didžiąją dalį pirkimus laimėjusių įmonių sudaro SVV, tačiau jų vaidmuo pagal sudaromų sutarčių vertę skiriasi.

Palankiausias SVV yra Baldų sektorius, kuriame mažos, vidutinės ir labai mažos įmonės sudaro beveik visas sektoriaus sutartis tiek pagal jų skaičių, tiek pagal vertę. Aukštą SVV aktyvumą galima sieti su santykinai nedidele sutarčių verte, galimybe tiekti standartizuotus produktus ir plačiai taikomomis DPS.

IT sektoriuje SVV taip pat užima stiprias pozicijas. Skirtingai nei kapitalui imliuose sektoriuose, čia įmonės dydis nėra lemiamas veiksnys – vidutinės ir mažos įmonės sudaro didžiausią dalį sutarčių ir neretai sudaro didesnės vidutinės vertės sutartis nei didelės įmonės. Tai leidžia daryti prielaidą, kad šiame sektoriuje konkurencinį pranašumą dažniau lemia kompetencija, technologiniai sprendimai ir darbuotojų kvalifikacija nei įmonės finansiniai ar materialiniai ištekliai.

Priešingai, Statybos ir Transporto sektoriuose ryškiau pasireiškia masto ekonomijos įtaka. Nors šiuose sektoriuose daug pirkimų laimi ir SVV įmonės, didžiausios vertės sutartys dažniausiai sudaromos su didelėmis arba vidutinėmis įmonėmis, kurios disponuoja didesniais finansiniais, techniniais ir žmogiškaisiais ištekliais.

Medicinos sektorius užima tarpinę poziciją – jame aktyviai dalyvauja labai mažos ir mažos įmonės, tačiau didesnės vertės sutartys dažniau sudaromos su vidutinėmis įmonėmis. Tokį pasiskirstymą lemia aukšta tiekėjų specializacija ir specifiniai kvalifikaciniai reikalavimai.

Sėkmingą dalyvavimą viešuosiuose pirkimuose lemia ne vien įmonės dydis. Ne mažiau svarbi yra konkretaus sektoriaus ekonominė ir technologinė specifika.

Statybos ir transporto sektoriuose reikšmingą įtaką daro būtinybė disponuoti dideliais gamybiniais pajėgumais, technika ir finansiniais ištekliais. Tuo tarpu IT ir medicinos sektoriuose didesnę reikšmę turi darbuotojų kompetencija, specializuotos žinios ir technologiniai sprendimai. Baldų ir maisto sektoriuose svarbų vaidmenį atlieka tiekimo organizavimas, logistika bei gebėjimas užtikrinti nuolatinį prekių tiekimą.

Kalbant apie konkurenciją, didžiausia ji nustatyta Statybos ir Medicinos sektoriuose. Juose vieno tiekėjo pirkimų dalis yra mažesnė už bendrą viešųjų pirkimų vidurkį, o vidutinis pasiūlymų skaičius vienam pirkimui – didesnis. Priešinga situacija stebima IT ir Transporto sektoriuose. Juose vieno tiekėjo pirkimų dalis yra gerokai didesnė, o vidutinis pasiūlymų skaičius mažesnis nei bendras viešųjų pirkimų vidurkis. Tikėtina, kad tai susiję su ribotu potencialių tiekėjų skaičiumi, aukštais kvalifikaciniais reikalavimais bei techninėmis specifikacijomis, orientuotomis į konkrečius technologinius sprendimus ar gamintojus.

Maisto ir Baldų sektoriuose konkurencijos rodikliai artimesni bendriems viešųjų pirkimų rodikliams, tačiau šiuose sektoriuose reikšmingą įtaką rinkos struktūrai daro plačiai taikomos CPO LT sukurtos DPS.

Visą dokumentą galite atsisiųsti VPT interneto svetaineje – STATISTIKA IR ANALIZĖ – Teminės viešųjų pirkimų analizės – Kita informacija: 2025 m. Tiekėjų dalyvavimo viešuosiuose pirkimuose analizė.